夫婦どちらかの借金発覚で、夫婦関係にひびが入ることがあります。

多額の借金や借金の理由によっては、離婚にまで発展してしまうかもしれません。

今更だけど夫の浮気、暴力、借金で離婚したんだけどなんで夫と不倫相手に慰謝料取らなかったんだろー

傷つきすぎてそんな気力なかったもんな

(浮気成敗動画見てる)— Ophelia (@Ophelia222223) April 17, 2024

そもそも借金を抱えた状態で、離婚は成立するものでしょうか?

そこでこの記事では、借金が理由の離婚についてまとめてみました。

この記事はこんな方に向けて書いています

- 夫(妻)が借金をして遊び歩いているので離婚したい!

- 夫(妻)の借金って自分にも返済義務があるの?

- 借金はどうやって整理したらいいの?

この記事を読むとわかること

- 自分び配偶者が作った借金返済の義務はあるの?

- 借金を減額するための方法が知りたい

- 借金が理由で離婚したいときの注意点

- 離婚はせず結婚生活を継続したい人がやるべきこと

度を超えた借金は夫婦で合意ができれば離婚は可能

結論からいうと、夫婦の話し合い(協議離婚)で合意ができれば、借金で離婚することはできます。

なぜなら、協議離婚(夫婦の話し合い)では、離婚理由は問わず夫婦の合意で離婚ができるからです。

しかし、相手の借金を自分が肩代わりしなければならないのか、離婚時の「財産分与」も気になるところです。

基本的に、次のような借金は常識の範囲内であれば問題がなく、離婚理由にはなりません。

- 住宅ローン

- 自動車ローン

- 銀行からの融資

- 奨学金

しかし、以下のような借金は、度を超えていたり配偶者に隠れて何度も借りていたりする場合は離婚となる可能性が高いです。

- クレジットローン

- サラ金・闇金

基本的に配偶者の借金返済は本人に返済義務がある

基本的に配偶者が作った借金は、配偶者自身に返済義務があります。

基本的に配偶者が作った借金は、配偶者自身に返済義務があります。

例えば、結婚前からの借金やギャンブル・娯楽などの個人的な借金は、財産分与の対象外であり、借金した本人のみが返済しなくてはなりません。

「参考:【離婚後の借金】離婚してもチャラにはならず折半になる借金とは?」

しかし、以下のような借金は、夫婦で返済しなければならない場合があります。

- 夫婦の生活費「日常家事債務※」の借金

- 自分名義や家族カードの借金

- 住宅ローンなどが残っていた場合

- 借金の連帯保証人になっていた場合

※「日常家事債務」とは、家賃や生活必需品の購入費、光熱費、携帯代、医療費など生活のための費用

上記の借金は、離婚しても返済義務は消えないため注意が必要です。

ちなみに、一度保証人になると、離婚後も保証人から外れることができません。

保証人から外れたい場合は、新しい保証人を探すかローンの借り換えが必要です。

話し合いで合意されない場合「離婚調停」や「離婚裁判」で決着

夫婦の話し合い(協議離婚)で離婚の合意が得られなかった場合は、「離婚調停」や「離婚裁判」の場で決着をつけます。

夫婦の話し合い(協議離婚)で離婚の合意が得られなかった場合は、「離婚調停」や「離婚裁判」の場で決着をつけます。

こちらは、「協議離婚」よりも離婚へのハードルが高くなり、難易度が変わるので注意が必要です。

以下に、それぞれ見ていきましょう。

〈離婚調停〉調停委員を間に入れて話し合いで合意すれば離婚できる

裁判所に「離婚調停」を申し立てて、調停の結果夫婦二人の条件に折り合いがつけば、「調停成立」になり借金を理由に離婚が成立します。

しかし、調停も調停委員を間に挟んでの話し合いのため、ここでも合意が得られなければ、離婚訴訟になります。

ちなみに、離婚調停は書類の準備などがあり、成立まで約3~6ヶ月かかります。

〈離婚裁判〉条件にあてはまると判断された場合のみ離婚が認められる

「離婚調停」が不成立に終わった場合は、家庭裁判所で「離婚訴訟」を行い、離婚を認めてもらいます。

「裁判離婚」では、基本的に借金があるというだけでは離婚が認められません。

借金が、婚姻を継続するのが困難だという「法定離婚事由」に相当するかが問われます。

「離婚裁判」は、民法第770条第1項(法定離婚事由)に則って進められます。

民法第770条第1項とは、以下のとおりです。

第七百七十条 夫婦の一方は、次に掲げる場合に限り、離婚の訴えを提起することができる。

一 配偶者に不貞な行為があったとき。

二 配偶者から悪意で遺棄されたとき。

三 配偶者の生死が三年以上明らかでないとき。

四 配偶者が強度の精神病にかかり、回復の見込みがないとき。

五 その他婚姻を継続し難い重大な事由があるとき。

民法第770条第1項については下の記事の「2.離婚したくない夫が合意しなくても離婚できるケースがある」が参考になります。

民法第770条第1項の5つの条文には、「借金」という文字はどこにも見あたりませんよね?

裁判では配偶者の借金が、以下の2つにあてはまると判断された場合、離婚が認められる可能性があるんです。

- 二 配偶者から悪意で遺棄されたとき

- 五 その他婚姻を継続し難い重大な事由があるとき

借金で離婚が認められる可能性が高いケースは次のようなケースです

・借金を繰り返し生活が困窮した

・借金をギャンブルにつぎ込み生活困難

・結婚後に相手の高額な借金を知った

・借金をして浮気相手にお金をつぎ込んだ

・借金以外にDVもあった

借金を減額するためには債務整理が必要

借金を理由に離婚を考える前に、まずは借金を減額することで夫婦の不安が減少します。

借金を理由に離婚を考える前に、まずは借金を減額することで夫婦の不安が減少します。

借金を合法的に減額する方法には「債務整理」という制度があります。

「債務整理」には、以下の4つの方法があります。

- 任意整理

- 個人再生

- 自己破産

- 特定調停

そして、借金のなかには「債務整理」が可能なものとそうでないものがあります。

「債務整理」が可能なもの

- 各種ローン(住宅ローン、車のローン、銀行系カードローン、消費者金融のローンなど)

- クレジットカード

- 携帯料金滞納分

- 公共料金の滞納分

- 個人からの借入

「債務整理」が不可のもの

- 公的な保険料(社会保険料、年金)

- 税金(固定資産税、住民税)

- 養育費・慰謝料

「参考:債務トラブル119番(債務整理ができないケースとは?状況別のできない理由を詳しく解説)」

以下に、4つの「債務整理」の方法を、それぞれを詳しく説明します。

借金を減額する方法①任意整理で毎月の借金返済額を減らす

任意整理は、借金を減らして毎月の返済をラクにする手続きです。

貸した人(債権者)に交渉して、利息や遅延損害金を免除してもらい、毎月の返済額を減額します。

裁判所を介す必要が無く、生活への影響が少ないため、多くの人がこの「任意整理」を選んでいます。

借金を減額する方法②個人再生で借金を5分の1〜10分の1に減らし自宅を残す

「個人再生」は、裁判所の認可を得て借金を減額してもらう方法です。

「個人再生」のなかには、「住宅資金特別条項(住宅ローン特則)」という、住宅ローンを個人再生の対象から外して自宅を手元に残す制度もあります。

「個人再生」で借金が5分の1〜10分の1に減額でき、3~5年の分割で返済していきます。

ただし、住宅ローンを除く借金総額が100万円以上、5,000千万円以下であることと、3~5年で返済できる見込みがあるかという2つが条件です。

そして、手続きに約1〜1年半程度の期間が必要であり、ほかの「債務整理」よりも難易度が高いです。

「個人再生」のメリットは、持ち家や車が残せる可能性があることです。

デメリットは、以下のとおりです。

- クレジットカードが使えない

- 一定期間キャッシングやローンなど新たな借入が不可

- 保証人が残債の一括請求をされる

- ブラックリストに掲載される

- 官報に掲載される

借金を減額する方法③自己破産で借金の返済を免れるがギャンブルは✕

自己破産は、裁判所から免責許可をもらい、ほぼ全ての借金の返済を免除して手続きです。

他の「債務整理」をしても返済しきれない借金を解決できるメリットがあります。

しかし、自宅や車、預貯金など、財産が差し押さえられてしまうなどデメリットが大きいです。

また、借金の原因が射幸行為(賭博やギャンブル)や、返済不可能と知りながらの借金は、「免責不許可事由」になり自己破産が認められない可能性が高いです。

なぜなら、自己破産では、借金の支払い義務を免除する(免責)決定を、裁判所にしてもらう必要があるからです。

借金の理由が賭博やギャンブルであると、その「免責」が受けられない可能性があります。

免責などの判断は、専門家でないと難しいため、弁護士に相談するのが1番早いです。

借金を減額する方法④特定調停で調停委員を間に入れて和解する

これまで紹介した債務整理では、「任意整理」は裁判所を通さない手続きであり、「自己破産」と「個人再生」は裁判所を通す手続きでした。

あと、もう一つ裁判所の調停で調停委員が間に入り、解決する方法が「特定調停」です。

「特定調停」では、債権者と交渉し利息のカットを目指します。

債務整理に関しては弁護士に相談するのが確実です!

借金が理由で離婚したいときの注意点

借金を理由に離婚したいとき、以下4点に注意してください。

借金を理由に離婚したいとき、以下4点に注意してください。

- 住宅ローンが残っている場合の財産分与

- 借金を肩代わりしていた場合

- 子どもがいる場合の養育費請求

- 自己破産した場合の養育費の支払い

- 慰謝料請求は可能か

以下に、それぞれの注意点を説明します。

〈注意点①〉住宅ローンが残っている場合の財産分与

基本的に、住宅ローンの残債がある場合は、ローンの名義人に返済義務があります。

住宅ローンは「共有財産」とみなされるので、夫婦の連帯責任があります。

「参考:【離婚後の借金は折半?】 借金と財産分与についての考え方」

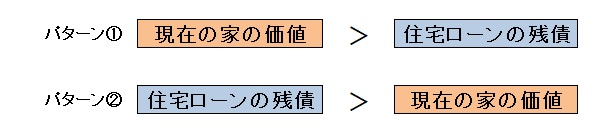

そして、「財産分与」では、次の2パターンになります。

住宅ローンの財産分与|パターン①現在の家の価値 > 住宅ローンの残債

パターン①は、現在の家の価値が住宅ローンの残債を上回る場合(アンダーローン)、離婚後に返済義務がありません。

たとえば、以下のような場合は、家を2,000万円で売却して住宅ローンを完済すると、1,000万円が手元に残ります。

- 現在の家の価値:2,000万円

- 住宅ローンの残債:1,000万円

この1,000万円が財産分与に対象になり、原則的に夫婦で2分の1ずつ分けることになります。

住宅ローンの財産分与|パターン②住宅ローンの残債 >現在の家の価値

パターン②は現在の家の価値が、住宅ローンの残債より低い場合、家を売却しても住宅ローンが残ってしまいます(オーバーローン)。

この場合は、ローンの名義人にローン残債の返済義務が残ります。

たとえば、以下のような場合家を1,000万円で売却しても、住宅ローンが500万円残り現在の家の資産価値は「なし」と判断されます。

- 現在の家の価値:1,000万円

- 住宅ローンの残債:1,500万円

財産分与は、基本的にはプラスの財産を折半するため、資産価値のない家は分与の対象外になります。

そして、住宅ローンの残債1,500万円は、そのままローンの名義人に引き継がれることが多いです。

〈注意点②〉借金を肩代わりしていた場合

結婚生活の中で、夫(妻)の借金を肩代わりした人は、その金額を財産分与の金額に加算して計算することができます。

例えば、夫婦の共有財産が400万円で、100万円の借金を肩代わりしていた場合は、財産分与の対象は合計500万円になります。

その半分の250万円を財産分与として請求が可能です。

しかし、肩代わりした借金が生活費などの場合は、「日常家事債務」とみなされるので、夫婦で返済しなければなりません。

〈注意点③〉子どもがいる場合は養育費請求が可能

借金が理由で離婚になっても、子どもの養育費請求はできます。

養育費は子供に必要な生活費なので、借金の有無にかかわらず支払う義務があるのです。

借金で自己破産をしてしまったとしても、養育費の支払いは免れません。

養育費の金額は、それぞれの夫婦の生活などによって違い、子どもが成人するまで支払い続けなければなりません。

養育費の相場については、以下の記事の「5.4.1〈参考〉裁判所の養育費算定表」が参考になります。

「参考:【妻の浮気で離婚?】後悔しないために夫が今すぐやるべきこと(5.4.1〈参考〉裁判所の養育費算定表)」

そして、万が一、養育費の支払いが滞ったら、「養育費減額調停」をすることで相手が支払える金額に見直すことができます。

「養育費減額調停」は、以下のようなケースで行われることが多いです。

- 支払う人の収入が減ったとき

- 受け取る人の収入が増えたとき

- 支払う人が再婚し、扶養家族が増えたとき

- 受け取る人が再婚し、再婚相手が子どもと養子縁組をしたとき

調停委員を間に入れて話し合い、お互いの支払い条件に折り合いがつかない場合、「養育費減額審判」をして決着をつけます。

〈注意点④〉自己破産しても養育費の支払い義務は残る

多額の借金をした場合、自己破産が気になりますよね?

結論からいうと、自己破産になっても、養育費の支払い義務はなくなりません。

約束を破った場合は、財産差押えをされることがあります。

養育費を減額したい場合は、配偶者と話し合うか、家庭裁判所で「養育費減額調停」を申し立てます。

〈注意点⑤〉慰謝料請求は発生しない可能性が高い

慰謝料とは、精神的苦痛を与えられた場合の賠償金になります。

そのため、借金のみが理由の離婚では、基本的には慰謝料は発生しない可能性が高いです。

しかし、借金が民法第770条第1項「悪意の遺棄」や「婚姻を継続しがたい重大な事由」にあたる場合は、慰謝料を請求できる可能性が高いです。

また、借金のほかに浮気やDVなどほかの重大な理由があった場合は、慰謝料を請求できる可能性があります。

しかし、借金をした配偶者の支払い能力が低い場合は、慰謝料を払ってもらえない可能性があります。

また、自己破産をした場合も、原則として「免責」の対象になります。

ただし、自己破産で「免責不許可事由」になったり、慰謝料請求権が例外的に「免責」対象にならない場合は請求できます。

慰謝料をしっかり支払ってもらうためには、夫婦で合意した内容を公証役場で「公正証書」として残しておきましょう。

「公正証書」があると、慰謝料の支払いがストップしたときに、スムーズに差押えをすることができるため安心材料になります。

借金で離婚せずに結婚生活を継続したい人は夫婦で話し合うべき

夫(妻)の借金が発覚しても、少額で常習性がなく反省している場合などは、離婚を選ばない可能性がありますよね?

夫(妻)の借金が発覚しても、少額で常習性がなく反省している場合などは、離婚を選ばない可能性がありますよね?

そのような場合でも、借金がどの程度のもなのか、どのように返済するべきかを弁護士などに相談しましょう。

また、結婚生活を継続するためには、次のことを夫婦でしっかりと話し合いましょう。

- 二度と借金はしないと誓約させる

- 給与口座などお金の管理する

- 高額の買い物は必ず同意を得るようにさせる

- 基本的に小遣い制にして必要なときのみお金を渡す

- 家族カードを絶対に渡さない

上記を話し合い誓約書に記載してもらい、しっかり証拠を残しましょう。

この際、あまりきつきつにやり過ぎると、反動で再びサラ金に手を出してしまう可能性があるため注意してください。

まとめ

借金が理由で離婚する場合の返済義務や注意点などを紹介しました。

借金が原因の離婚は、夫婦の話し合いで合意がされれば可能です。

また、合意されない場合は「離婚調停」や「離婚裁判」の場で決着をつけます。

借金を減額するための方法は以下の4つであり、ぞれぞれのメリット・デメリットを弁護士などに確認しましょう。

- 任意整理

- 個人再生

- 自己破産

- 特定調停

また、借金が理由で離婚したいときの注意点としては、以下のとおりです。

- 住宅ローンが残っている場合の財産分与

- 借金を肩代わりしていた場合

- 子どもがいる場合の養育費請求

- 自己破産した場合の養育費の支払い

- 慰謝料請求は可能か

そして、借金を理由に離婚は選ばず結婚生活を継続したい人は、夫婦で今後のことをしっかりと話し合いましょう。

そして、話し合ったことを誓約書に記載してもらい、証拠として残しておくことを覚えておいてください。

コメント

1xbet Officiel Android 1xbet rdc telecharger

Depot 1xbet telechargement 1xbet

Jeux 1xbet telecharger 1xbet pour android

нужна заклепка? заклепки вытяжные нержавеющие гост надёжный крепёж для прочных и долговечных соединений. Устойчива к коррозии, влаге и перепадам температур. Подходит для металла, строительства, машиностроения и наружных работ.

Проблемы с алкоголем? нарколог на дом анонимно Томск выезд врача-нарколога на дом и приём в клинике 24/7 (Томск и область) без ожидания. Осмотр, детоксикация, капельница, контроль давления и самочувствия. Анонимно, бережно, с рекомендациями на восстановление и поддержкой семьи.

Хочешь просить пить? капельницы от похмелья на дому Хабаровск быстрое прибытие, медицинский осмотр, капельница для снятия интоксикации, контроль пульса и давления. Анонимная помощь взрослым, внимательное отношение, поддержка после процедуры и советы, как избежать срыва.

Есть зависимости? прокапаться Томск вывод из запоя и детоксикация под наблюдением врача. Приём и выезд на дом 24/7, индивидуальный подбор препаратов, контроль самочувствия, конфиденциальность. Помогаем стабилизировать состояние и организовать дальнейшее лечение.

Нужен юрист? помощь адвоката разберём ситуацию, оценим риски и предложим стратегию. Составим иск, претензию, договор, жалобу, защитим в суде. Для граждан и компаний. Первичная консультация онлайн/по телефону. Прозрачные условия.

Проблемы в авто? выездной автоэлектрик в спб диагностика на месте, запуск двигателя, поиск короткого замыкания, ремонт проводки, замена предохранителей и реле, настройка сигнализации. Приедем быстро по городу и области. Честная цена, гарантия, без лишних работ.

Производственная компания продает https://www.sportprof.su/cat185.html по недорогим ценам с гарантией. Прайс-лист включает разборные гантели, разминочные блины, байки. Представлены проверенные силовые тренажеры и дополнительное оборудование для осуществления оздоровительных целей. Оформляйте онлайн машину Смита, горизонтальную тягу, тренажер Скотта, тренажер для плечей, тренажер для жима ногами, конструкции для работы с собственным весом, обратную гиперэкстензию, а также прочее оснащение.

Стоматология в Калуге https://albakaluga.ru Альбадент — имплантация и протезирование зубов с гарантией эстетики. Виниры, костная пластика и реставрация улыбки по индивидуальному плану лечения.

Details inside: https://www.aontasnascribhneoiri.ie/en-GB/eolaire/scribhneoiri/599/sean-mag-uidhir/?returnUrl=https://habr.com/ru/articles/335800/

Центр охраны труда https://www.unitalm.ru “Юнитал-М” проводит обучение по охране труда более чем по 350-ти программам, в том числе по электробезопасности и пожарной безопасности. А также оказывает услуги освидетельствования и испытаний оборудования и аутсорсинга охраны труда.

Нужны заклепки? заклепка вытяжная нержавеющая для прочного соединения листового металла и профиля. Стойкость к коррозии, аккуратная головка, надежная фиксация даже при вибрациях. Подбор размеров и типа борта, быстрая отгрузка и доставка.

Нужен эвакуатор? вызвать эвакуатор дешево и быстро быстрый выезд по Санкт-Петербургу и области. Аккуратно погрузим легковое авто, кроссовер, мотоцикл. Перевозка после ДТП и поломок, помощь с запуском/колесом. Прозрачная цена, без навязываний.

Узнать больше здесь: Где продать Apple TV дорого — цены скупки в Москве

Нужны заклепки? заклепка вытяжная нержавеющая для прочного соединения листового металла и профиля. Стойкость к коррозии, аккуратная головка, надежная фиксация даже при вибрациях. Подбор размеров и типа борта, быстрая отгрузка и доставка.

Нужен эвакуатор? эвакуатор спб быстрый выезд по Санкт-Петербургу и области. Аккуратно погрузим легковое авто, кроссовер, мотоцикл. Перевозка после ДТП и поломок, помощь с запуском/колесом. Прозрачная цена, без навязываний.

Узнать больше: Где продать барабан дорого — срочная скупка рядом со мной

Хочешь продвинуть сайт? заказать сео продвижение наша компания предлагает профессиональные услуги по SEO?продвижению (Search Engine Optimization) — мы поможем вывести ресурс в топ?3 поисковых систем Google и Яндекс всего за месяц. Сотрудничество строится на прозрачной основе: все договорённости фиксируются в официальном договоре, что гарантирует чёткость взаимодействия и уверенность в достижении результата.

порно лижет порно скрытая

Авто в ОАЭ https://auto.ae/ под ключ: продажа новых и б/у автомобилей, диагностика перед покупкой, регистрация и страховка. Прокат на сутки и долгосрок, включая премиум. VIP номерные знаки — подбор вариантов, торг, оформление передачи и сопровождение на русском.

Центр охраны труда https://unitalm.ru “Юнитал-М” проводит обучение по охране труда более чем по 350-ти программам, в том числе по электробезопасности и пожарной безопасности. А также оказывает услуги освидетельствования и испытаний оборудования и аутсорсинга охраны труда.

Нужен эвакуатор? услуги эвакуатора быстрый выезд по Санкт-Петербургу и области. Аккуратно погрузим легковое авто, кроссовер, мотоцикл. Перевозка после ДТП и поломок, помощь с запуском/колесом. Прозрачная цена, без навязываний.

Продаешь антиквариат? Скупка антиквариата в Москве — выгодно продать старинные вещи оценка и выкуп старинных вещей с понятными условиями. Принимаем фарфор, бронзу, серебро, иконы, монеты, часы, книги, мебель и предметы искусства. Возможен выезд и оценка по фото. Оплата сразу, конфиденциальность.

Авто в ОАЭ https://auto.ae/showrooms/all/ под ключ: продажа новых и б/у автомобилей, диагностика перед покупкой, регистрация и страховка. Прокат на сутки и долгосрок, включая премиум. VIP номерные знаки — подбор вариантов, торг, оформление передачи и сопровождение на русском.

Любишь азарт? casino everum игры от популярных провайдеров, live-казино, бонусы и турниры. Проверяйте лицензию и правила, лимиты и комиссии вывода перед игрой. Подбор способов оплаты, поддержка и обзоры условий.

Любишь азарт? https://riobetmobile.ru бонусы, слоты и live-игры, турниры, платежные методы, верификация, лимиты и правила. Даем вывод, кому подходит, и чек-лист, на что обратить внимание перед пополнением и игрой. Актуально на 2025.

Хочешь бонусы? https://casinobezdeposita.ru бонусы за регистрацию, фриспины, промокоды. Сравниваем условия отыгрыша, лимит вывода, сроки, верификацию и поддержку. Обновления и фильтры по методам оплаты.

ООО «ТрастСервис» https://www.trustsol.ru московская IT-компания с более чем 15-летним опытом в разработке, внедрении и сопровождении IT-систем для бизнеса. Компания предлагает комплексный IT-аутсорсинг, администрирование серверов и рабочих станций, безопасность, телефонию, облачные решения и разработку ПО. ТрастСервис обслуживает малые, средние и крупные организации, помогает оптимизировать инфраструктуру, снизить издержки и обеспечить стабильную работу IT-среды.

Updated today: https://crossover99.com/pages/what-is-a-casino-welcome-bonus_2.html

Experience Brainy https://askbrainy.com the free & open-source AI assistant. Get real-time web search, deep research, and voice message support directly on Telegram and the web. No subscriptions, just powerful answers.

Сдаешь экзамен? сдать экзамены тусур готовим к экзаменам по билету и практике, объясняем сложные темы, даём подборку задач и решений, тренируем устный ответ. Проверим конспекты, поможем оформить лабы и отчёты.

Учишься в вузе? написание работ для студентов Разберём методичку, составим план, поможем с введением, целями и выводами, оформим список литературы, проверим ошибки и оформление. Конфиденциально, быстро, по шагам.

FarbWood https://farbwood.by команда, включающая конструкторов, менеджеров и мастеров строительных специальностей. Каждый член нашего коллектива имеет за плечами собственный солидный опыт работы в своей сфере от 9 лет. Объединив общие знания и навыки, мы постарались создать компанию, которая сможет предоставить качественные услуги частным и корпоративным заказчикам.

Строительство и ремонт https://colorprofi.ru без сюрпризов: пошаговые инструкции, советы мастеров, сравнение материалов, схемы, частые ошибки и способы сэкономить. От фундамента и стен до плитки, пола, потолков и инженерки. Обновляемые статьи и ответы на вопросы.

Бесплатные программы https://soft-sng.ru для компьютера: офис, браузер, антивирус, архиватор, PDF, плееры, монтаж видео и фото, утилиты для системы. Скачивание с официальных сайтов, краткие обзоры, плюсы/минусы и аналоги. Подбор по Windows/macOS/Linux, подборки и инструкции.

Новости Москвы https://moskva-news.com и Московской области: политика, экономика, общество, происшествия, транспорт, ЖКХ и погода. Оперативные репортажи, комментарии экспертов, официальные заявления и фото. Главное за день — быстро, точно, без лишнего.

Мировые новости https://lratvakan.com сегодня: свежая информация из разных стран, важные заявления, международная политика, рынки и тренды. Оперативные обновления, проверенные источники и понятные обзоры событий каждого дня.

Портал о строительстве https://strojdvor.ru ремонте и инженерных системах: от фундамента до отделки и коммуникаций. Пошаговые инструкции, сравнение материалов, расчёты, советы экспертов и типовые ошибки. Помогаем сделать надёжно и без переплат.

Полезные советы https://vashesamodelkino.ru для дома и быта: практичные идеи на каждый день — от уборки и готовки до хранения вещей и мелкого ремонта. Понятные инструкции, бытовые лайфхаки и решения, которые реально работают и упрощают жизнь.

Новости K-POP https://www.iloveasia.su из Кореи: айдол-группы, соло-артисты, камбэки, скандалы, концерты и шоу. Актуальные обновления, переводы корейских источников, фото и видео. Следите за любимыми артистами и трендами индустрии каждый день.

Всё о ремонте https://svoimi-rukamy.net своими руками: понятные гайды, схемы, расчёты и лайфхаки для квартиры и дома. Черновые и чистовые работы, отделка, мелкий ремонт и обновление интерьера. Практично, доступно и без лишней теории.

The most interesting click: https://clinicaaffonsovitola.com.br/bookkeeping-oveview-advantages-models-professions-verified-facebook-bm-to-purchase/

Нужна косметика? корейская косметика с доставкой большой выбор оригинальных средств K-beauty. Уход для всех типов кожи, новинки и хиты продаж. Поможем подобрать продукты, выгодные цены, акции и оперативная доставка по Алматы.

Straight to the best here: https://asplindia.in/pages/online-roulette-types-and-features_1.html

Товар тижня – огляди смартфонів https://hotgoods.com.ua

Аренда автобуса в москве с водителем https://gortransauto.ru

Experience Brainy https://askbrainy.com the free & open-source AI assistant. Get real-time web search, deep research, and voice message support directly on Telegram and the web. No subscriptions, just powerful answers.

грезы кейс кс открытие кейсов в cs go

Looking for a casino? https://elon-casino-top.com: slots, live casino, bonus offers, and tournaments. We cover the rules, wagering requirements, withdrawals, and account security. Please review the terms and conditions before playing.

Нужен сайт или продвижение? реклама сайта в яндекс и google дизайн, разработка, SEO, контекст и аналитика. Делаем быстрые, удобные сайты с понятной структурой, настраиваем продвижение и приводим целевой трафик. Прозрачные этапы, измеримый результат, рост заявок.

Блог обо всём https://drimtim.ru полезные статьи, новости, советы, идеи и обзоры на самые разные темы. Дом и быт, технологии, путешествия, здоровье, финансы и повседневная жизнь. Просто, интересно и по делу — читайте каждый день.

Looking for a casino? elonbet casino: slots, live casino, bonus offers, and tournaments. We cover the rules, wagering requirements, withdrawals, and account security. Please review the terms and conditions before playing.

Всё о столярном деле https://derevoblog.ru в видеоформате: обучающие ролики, мастер-классы, обзоры оборудования и проектов из дерева. Понятные инструкции, практические советы и вдохновение для создания мебели и изделий своими руками.

Сделать тату в Сочи: опытные тату-мастера, авторские эскизы и аккуратная работа. Современное оборудование, одноразовые расходники, соблюдение санитарных норм. Поможем выбрать стиль и размер, проконсультируем по уходу после сеанса.

Нужен дизайн? студии дизайна екатеринбург создаём стильные и функциональные пространства для квартир, домов и коммерческих объектов. Концепция, планировки, 3D-визуализация, подбор материалов и авторский надзор. Работаем под бюджет и задачи клиента.

Нужна недвижимость? объявления куплю недвижимость Томск выгодно купить квартиру, дом или коммерческий объект. Работаем с жилой и коммерческой недвижимостью. Экономим время и защищаем ваши интересы.

The most useful for you: https://www.gizdev.com/online-jigsaw-puzzle-games-to-play-for-free/

Сломалась стиралка? ремонт стиральных машин Нижний Новгород всех марок и моделей. Диагностика, замена деталей, настройка электроники. Работаем без выходных, выезд в день обращения, прозрачная стоимость и гарантия на выполненные работы.

Нужен дом? https://flattomsk.ru/tomsk/nedvizhimost/prodazha-doma удобные планировки, разные площади и бюджеты. Подбор вариантов, проверка юридической чистоты, сопровождение до регистрации права. Экономим ваше время.

Нужна гостиница? https://renvills-hotel.ru комфортные номера для отдыха и командировок. Удобное расположение, чистые номера, Wi-Fi, парковка и круглосуточная стойка. Подходит для краткосрочного и длительного проживания, выгодные цены и удобное бронирование.

Нужен отель? гостиница римская спокойное проживание рядом с метро и ключевыми районами Москвы. Современные номера, Wi-Fi, круглосуточная стойка. Подходит для краткосрочного и длительного размещения.

Хочешь отдохнуть? сеть отелей предлагаем почасовое размещение в комфортных номерах. Удобные кровати, кондиционер, Wi-Fi, душ. Быстрое бронирование, конфиденциальность и выгодные тарифы для краткосрочного пребывания.

студия дизайна интерьера бюро дизайна интерьера спб

Play at https://elon-casino-top.com online: slots from popular providers, live dealers, promotions, and tournaments. Learn about the bonus policy, wagering requirements, payment methods, and withdrawal times. Information for adult players. 18+. Gambling requires supervision.

Play online at https://elonbet-casino-game.com: slots, live casino, and special offers. We explain the rules, limits, verification, and payments to avoid any surprises. This material is for informational purposes only.

Play online at casino elon: slots, live casino, and special offers. We explain the rules, limits, verification, and payments to avoid any surprises. This material is for informational purposes only.

услуги дизайнера интерьера спб услуги дизайнера интерьера спб

Dental problems? dentists Full-service dental care: painless dental treatment, implants, prosthetics, orthodontics, and cosmetic dentistry. Modern equipment, experienced doctors, sterile hygiene, and a personalized approach. Consultation and treatment plan included.

квартиры на сутки в гродно https://newgrodno.ru

сколько кейсов в кс 2 сколько кейсов в кс 2

A professional dental Montenegro: therapy, surgery, orthopedics, and orthodontics all in one location. Individualized treatment plans, modern equipment, and strict sterility standards. We help you maintain long-lasting dental health.

CortexLab AI https://cortexlab.app a 2025 guide to visual transformation tools: capabilities, use cases, limitations, and risks. We explain how to evaluate quality, ethics, and safety, select application scenarios, and work responsibly with AI.

высота курсу курс первая помощь в образовании

Купить Apple в Москве rznonline.ru с гарантией: смартфоны, ноутбуки, планшеты, часы и аксессуары. Актуальные модели, честные цены, акции и поддержка после покупки. Самовывоз или курьерская доставка в удобное время.

iPhone 17 Pro Max cloudav.ru в наличии: большой экран, высокая автономность, топовая камера и скорость работы. Поможем выбрать конфигурацию памяти, проверим подлинность и организуем быструю доставку. Гарантия и поддержка после покупки.

iPhone 17 Pro Max giport.ru премиальный смартфон с крупным дисплеем, продвинутой камерой и высокой скоростью работы. Отличный выбор для пользователей, которым важны качество фото и видео, мощность и комфорт в использовании.

Купить iPhone https://www.c-inform.info/news/id/111609 большой выбор моделей, памяти и цветов. Только оригинальная техника Apple, гарантия, прозрачные цены и рассрочка. Консультации, перенос данных и быстрая доставка в удобное время.

Apple iPhone 17 Pro https://x-true.info сочетание компактности и максимальных возможностей. Чёткий дисплей, быстрый чип, улучшенная камера и стабильная работа системы. Подходит для съёмки контента, игр и повседневных задач.

iPhone 17 Pro Max https://satom.ru/articles/iphone-17-pro-max-vs-iphone-16-serii-stoit-li-perehodit-na-novinku/ премиальный смартфон с большим дисплеем, мощным процессором и улучшенными фото- и видеовозможностями. Отличный выбор для пользователей, которым важны производительность, качество и автономность.

Нужна газификация? газ для газгольдера московская область цена: проектирование, согласования, подвод газа, монтаж оборудования и пусконаладка. Работаем по нормам, помогаем с документами, подбираем котёл и комплектующие. Прозрачная смета, сроки и гарантия.

Нужен переезд? квартирный переезд екатеринбург организуем всё: упаковка, грузчики, транспорт и расстановка на новом месте. Аккуратно, быстро и безопасно. Работаем по городу и области, без простоев и лишних затрат.

Современный горнолыжный курорт для активного отдыха: подготовленные склоны, снежные парки, школы катания и сервис. Комфортная инфраструктура, рестораны, спа и развлечения apres-ski. Идеальное место для зимнего отпуска.

Нужен трафик и лиды? разработка сайтов в казани SEO-оптимизация, продвижение сайтов и реклама в Яндекс Директ: приводим целевой трафик и заявки. Аудит, семантика, контент, техническое SEO, настройка и ведение рекламы. Работаем на результат — рост лидов, продаж и позиций.

квартира посуточно гродно квартиры посуточно в гродно

Ищешь казино? https://themelbetcasino.ru: слоты от топ-провайдеров, live-дилеры, турниры и акции. Объясняем условия бонусов, вейджер, депозиты и вывод средств, требования к верификации. Информация для взрослых игроков.

Лучшее казино https://kushslots.ru: слоты от популярных провайдеров, live-дилеры, акции и турниры. Разбираем бонусную политику, вейджер, платежи и сроки выплат, требования к верификации. Материал носит информационный характер.

Онлайн казино cat casino слоты, live-казино и специальные предложения. Подробно о регистрации, бонусах, выводе средств и безопасности аккаунта. Перед началом игры рекомендуем изучить правила.

Любишь азарт? kometa casino играть онлайн в слоты и live-казино. Разбор регистрации, бонусов, правил игры, лимитов и способов вывода средств.

Современный горнолыжный курорт для зимнего отпуска: подготовленные склоны, снежные парки, школы катания и развитая инфраструктура. Комфортные отели, рестораны и развлечения apres-ski для всей семьи.

What’s out now: https://hairclinicmsk.ru/effektivnaya-sistema-proverki-cookies-garantiya-bezopasnosti-v-vashem-brauzere/

Нужен трафик и лиды? компания авигрупп SEO-оптимизация, продвижение сайтов и реклама в Яндекс Директ: приводим целевой трафик и заявки. Аудит, семантика, контент, техническое SEO, настройка и ведение рекламы. Работаем на результат — рост лидов, продаж и позиций.

Нужен трафик и лиды? вывод сайта в топ SEO-оптимизация, продвижение сайтов и реклама в Яндекс Директ: приводим целевой трафик и заявки. Аудит, семантика, контент, техническое SEO, настройка и ведение рекламы. Работаем на результат — рост лидов, продаж и позиций.

Нужен трафик и лиды? разработка сайтов в казани SEO-оптимизация, продвижение сайтов и реклама в Яндекс Директ: приводим целевой трафик и заявки. Аудит, семантика, контент, техническое SEO, настройка и ведение рекламы. Работаем на результат — рост лидов, продаж и позиций.

Нужны услуги грузчиков? квартирный переезд Предоставим крепких и аккуратных работников для любых задач — переезд, склад, доставка, подъем мебели. Быстрый выезд, почасовая оплата, гибкий график и ответственность за сохранность вашего имущества.

actionfuelsmomentum.bond – Love the vibe here, everything loads fast and looks super clean.

actionfuelsmomentum.bond – Love the vibe here, everything loads fast and looks super clean.

directionenergizesgrowth.bond – Really helpful info, I’ll be coming back to read more soon.

progressmoveswithdesign.bond – Clean layout and message feels intentional, easy to follow overall.

momentummakers – Engaging text and clear structure help deliver the main ideas efficiently.

clarityleadsmovement.bond – Nice layout and simple flow, made it easy to find what I needed.

progressenergyguide – Well-organized pages make browsing straightforward and enjoyable.

Official Progress Site – Well-written and organized in a way that keeps things engaging.

progressnavigatorhub – Tips and guidance feel structured and thoughtfully organized.

claritymotionhub – Layout is smooth, and pages are easy to follow.

forwardmotionactivatednow.bond – Great work on this site, feels polished and surprisingly easy to navigate.

Momentum Experience – Everything is laid out simply and feels practical.

growthmovesbydesign – Really insightful, designs for growth are explained very clearly here.

claritypathguide – Guidance is concise, helping users stay on track with minimal effort.

progresspathfinder – Layout is simple yet purposeful, making content easy to follow.

claritysetsdirection.bond – Pretty solid content, I enjoyed reading through the pages today.

Official Action Driven Site – Simple presentation that quickly explains the purpose without confusion.

thinking made clear – Helpful read, clarity improves understanding instantly.

progressengine – Very useful, ideas shared help maintain steady forward momentum.

pathforwardguide – Useful reminders, knowing the right direction reduces delays and confusion.

Планируешь перевозку? грузчики область удобное решение для переездов и доставки. Погрузка, транспортировка и разгрузка в одном сервисе. Работаем аккуратно и оперативно, подбираем машину под объём груза. Почасовая оплата, без переплат.

momentuminsightguide – Tips are actionable and help anticipate challenges effectively.

velocityforwardhub – Pages load smoothly, with a clear hierarchy of content.

directionshapesoutcomes.bond – Smooth experience overall, pages are organized and load without any lag.

momentummovesfast – Readable and approachable design, making the experience pleasant.

growthmoveswithpurpose – Inspiring content, purpose-driven growth is explained in a clear way.

ideasinmotion – Inspiring tips, concepts shared here encourage tangible action.

clarityinmotion – Great insights, focus determines how direction unfolds each day.

progresswithfocus – Helpful insights, staying focused on clear goals accelerates progress efficiently.

motionclaritystream – Guidance is logical and keeps tasks aligned with the goals.

advancesignalhub – Content is structured for easy comprehension and smooth navigation.

directionboost – Great suggestions, clear direction helps energize forward motion daily.

signalforwarddrive – Very motivating, signals help maintain steady progress when moving ideas ahead.

dailyfocus – Using strategy each day makes progress smoother.

direction first – Smart advice, momentum improves when direction stays consistent.

progressmovespurposefully.bond – Interesting site, the structure makes sense and keeps things straightforward.

Clarity Portal – Clean design that makes reading effortless.

actionleadsprogress – Very helpful, consistent effort turns ideas into real results.

intentionalsteps – Great guidance, focusing on intentions simplifies the workflow.

focusadvancehub – Content is approachable, with headings that guide the reader effectively.

growthstrategycenter – Clear steps help keep all tasks organized and focused.

actionengine – Signals provided here guide momentum forward effectively.

goalclarity – Very practical, clear steps make defining and following direction easier.

thinkingforward – Great insights, ideas here help me think ahead clearly without confusion.

strategyengine – Signals assist in keeping project objectives well-focused and organized.

actionengine – Focused effort improves results and keeps projects moving steadily.

forwardthinksignals – Excellent guidance, these signals make pushing ideas ahead simpler and clearer.

planbeacon – Clear direction ensures ideas advance efficiently.

directional focus – Smart reminder, focus guides effort effectively.

clarityinmotion – Presentation is neat, and the flow of ideas feels natural.

growthenergynetwork – Logical content flow and clear headings make navigation simple.

alignedgrowthtips – Very useful, coordinating actions properly keeps growth steady and clear.

focusedgrowth – Very useful, tips ensure attention is on the right growth priorities.

directionactivatesprogress.bond – Clean design and clear message, it actually feels trustworthy to browse.

progressengine – Proper guidance makes completing tasks easier and more organized.

organizedpathstream – Practical guidance improves workflow and focus.

pathclarity – Nice tips, clear guidance helps navigate complex choices confidently.

momentumtracker – Useful reminders, actions taken consistently keep progress continuous.

workflowbeacon – Staying focused produces stronger results and smooth execution of tasks.

goaldrivenfocus – Very practical, focus aligned with goals produces steady forward progress.

alliancestrategichub – Very practical, partnerships are presented as dependable and professionally aligned.

workflowguide – Proper direction in workflow helps avoid wasted effort.

idea driven motion – Well written, the focus on action makes ideas feel achievable.

planengine – Signals help structure tasks clearly, keeping progress efficient and visible.

networkalliance – Well balanced idea, the network projects global professionalism.

focusbeacon – Regular progress ensures momentum continues and tasks stay on track.

progressnavigator – Tidy layout and concise content make reading effortless.

collaborationcircle – Join trusted relationships that encourage teamwork and shared success.

signalinsightcenter – Organized layout, information is clear and approachable.

forwardunlock – Helpful insights, unlocking progress here makes it easier to plan next steps.

forwardmotionguide – Very motivating, advice here ensures consistent progress in daily tasks.

growthunity – Expand your network and achieve long-term collaborative growth.

claritydirectionhub – Suggestions keep workflow clear and help focus on meaningful actions.

forwardthinkinghub – Practical suggestions spark innovation and focus efforts productively.

pathsignal – Very useful, understanding signals allows growth to move forward efficiently.

actionmovesforwardclean.bond – Good read, I found a couple sections that were genuinely useful.

thinkingforward – Great insights, ideas here help me think ahead clearly without confusion.

taskengine – Very practical, clear signals ensure fast progress and steady workflow every day.

steadyflowprogress – Great insights, momentum builds naturally when each step is logical and clear.

strategicbusinessbond – Insightful, strategies here are aligned to benefit all participants equally.

logicdrive – Understanding the logic behind action helps me stay productive.

focusengine – Intentional action in growth helps maintain smooth and steady progress.

directional clarity – Solid point, focus brings structure to next steps.

momentummoves – Design is neat and organized, making browsing smooth and straightforward.

steerprogress – Nice advice, proper steering ensures movement toward key goals is consistent.

takeactiongainconfidence – Practical reminder, confidence grows best when actions are taken consistently.

focusdrivenmotion – Helpful reminders, staying driven with clear focus is key today.

Discover Growth Flow – Quick navigation and information that’s simple and direct.

progressflow – Useful insights, planning growth carefully helps maintain clarity and direction.

reliablenetwork – Trusted connections that enhance collaboration and lasting success.

velocitystrategies – Great tips, consistent steps outlined here boost productivity and momentum effectively.

actionbeacon – Precision in execution keeps projects moving forward successfully.

claritydrivesmotion – Really helpful ideas, keeps my focus clear throughout the day.

growthcollab – Strengthen connections that expand influence and enhance collective outcomes.

signalcreatesalignment.bond – Looks great on mobile too, everything feels quick and nicely put together.

growthinmotion – Motivating guidance, putting ideas into action keeps growth moving steadily.

creativityengine – Implementing ideas consistently unlocks growth efficiently.

strategybeacon – Properly guided focus keeps work moving forward efficiently toward objectives.

growthalliancetrust – Insightful, combining trust and growth fosters balanced outcomes and lasting value.

actionstream – Excellent advice, maintaining regular action ensures momentum flows steadily throughout tasks.

strategic growth clarity – Well balanced, clarity helps growth ideas come together naturally.

futurevisionnetwork – Useful insights, the network focuses on forward-looking ideas and cooperative partnerships.

acceleratedfocus – Inspiring advice, aligning focus and direction speeds up results noticeably.

signalclarifiesaction – Helpful tips, signals here make deciding next steps much easier.

energyforwardpath – Advice is actionable with clear steps that make sense.

actionstream – Great guidance, a steady stream of actions keeps projects moving smoothly.

growthinsights – Very practical guidance, shows clear steps to apply growth concepts.

Focus Project – Clear connections throughout and a strong overall delivery.

actionbeacon – Focused strategy makes tasks advance efficiently and without delays.

relationshipcenterpro – Insightful, it provides practical ways to nurture and maintain business relationships.

ideaengine – Inspiring guidance, clear strategies turn ideas into momentum without much effort.

claritygrowthguide – Insights help break down complex strategies into manageable actions.

strategicallies – Collaborate with professionals who enhance your influence and business impact.

sharedsuccesshub – Very practical, this network promotes shared achievement and collaborative outcomes.

strategyengine – Clear direction offers leverage that supports consistent project advancement.

drivehub – Channeled effort ensures smoother execution of tasks.

workflowengine – Clear signals streamline actions and ensure projects stay on track.

signalflowtips – Very practical, these signals help guide workflow smoothly.

forwardbydesign – Nice insights, structured steps make achieving outcomes simpler and more reliable.

engineofmotion – Inspiring read, the way motion works is broken down nicely.

forwardmotionsignal – Guidance is structured and promotes clear, actionable steps.

movetodirect – Great guidance, conscious steps shape direction and improve results steadily.

actionengine – Focused forward energy keeps progress consistent and workflow efficient.

organizedprogress – Excellent guidance, structured steps make everything feel manageable.

clarityflows – Helpful advice, ideas are structured so they can be applied easily today.

growthbondnetwork – Helpful, mutual trust and active collaboration guide members toward balanced growth.

mindbeacon – Bright ideas provide focus and direction for daily tasks.

taskbeacon – Signals help maintain seamless workflow and support ongoing project progress.

lastingvaluehub – A hub for decisions that ensure trust and enduring success.

simple growth direction – Clear and useful, growth strategies feel easy to understand.

networkbuilders – Helps you form valuable business connections and partnerships effortlessly.

claritypathstream – Guidance is structured and easy to implement in daily routines.

focusedoutcomes – Great tips, staying attentive helps achieve measurable progress daily.

claritybeacon – Organized ideas provide clarity and help teams act on concepts effectively.

focusengine – Very motivating, maintaining clarity on tasks accelerates growth efficiently.

reliablealliancenetwork – Insightful guidance, dependable alliances provide clear advantages.

actanddirect – Very practical, smart actions influence direction and boost project success.

slowandsteady – Motivating perspective, incremental steps make even large goals achievable.

progressbeacon – Guidance today helps tasks move smoothly toward completion.

forwardframework – Helpful content, a structured forward framework makes tackling goals easier.

visionarypartnersclub.bond – Visionary club branding feels exclusive yet welcoming for forward thinkers.

actioncompass – Clear direction transforms potential into real-world outcomes.

planbeacon – Anchored clarity supports growth while maintaining structured progress.

focusengine – Clear focus helps progress flow smoothly and keeps work organized.

planned growth moves – Good advice, intentional steps keep growth on track.

progressmadesimple – Great guidance, straightforward strategies allow growth to move forward smoothly.

collaborativeforcehub – Insightful, collaboration in powerful networks strengthens outcomes and builds strategic momentum.

clarityenergy – Nice advice, focusing properly helps maintain energy and achieve results faster.

teamalliance – Unites professionals under shared visions for measurable outcomes.

progresspilot – Helpful insights, forward motion steps are made easy to grasp through clear reasoning.

channelfocuslab – Steps are easy to follow, keeping tasks aligned with goals.

forwardmotionmind – Great advice, these forward-focused tips help maintain momentum in projects.

visionaryunitycircle – Insightful, uniting members under one vision encourages coordinated progress.

pathfinder – Recognizing the right signals keeps projects advancing without delay.

taskengine – Following a structured system ensures steady progress and productivity.

signalsteps – Nice advice, signals clearly show the actions that will lead to progress.

claritybeacon – Clear focus generates energy, making actions toward goals more effective.

ideasforward – Inspiring advice, guidance here helps ideas move forward into real results.

teamalliancehub – Helpful, collaboration circles encourage productive alliances and effective teamwork for long-term results.

steadyprogress – Helpful advice, clarity makes sustaining momentum simple and achievable.

successstrategies – Expert guidance for partnerships that deliver measurable outcomes.

globalleadershiphub – Insightful approach, this hub emphasizes trusted leadership and productive partnerships worldwide.

motionfocusstream – Content is concise, explaining direction and speed without confusion.

actiontrail – Very motivating, regular actions illuminate the path ahead for easier progress.

growthbeacon – Clear steps fuel progress and improve overall efficiency consistently.

Планируешь перевозку? грузчики чехов удобное решение для переездов и доставки. Погрузка, транспортировка и разгрузка в одном сервисе. Работаем аккуратно и оперативно, подбираем машину под объём груза. Почасовая оплата, без переплат.

signalcompass – Very practical, using signals as a compass ensures direction is always clear and intentional.

taskengine – Insights provided allow concepts to move forward efficiently.

longtermvisionhub – Excellent guidance, messaging promotes sustainability, innovation, and forward-thinking initiatives.

?Necesitas mudarte? https://trasladoavalencia.es ?Necesitas una mudanza rapida, segura y sin complicaciones en Valencia? Ofrecemos servicios profesionales de transporte y mudanzas para particulares y empresas. ?Solicita un presupuesto gratuito y disfruta de nuestro servicio de calidad!

smartgrowthcircle – Insightful, focusing on smart growth techniques ensures progress flows steadily today.

collaborationcircle – Encourages teamwork and dependable partnerships across industries.

energydrivehub – Useful tips, encourages productive momentum throughout the day.

actionfuelsmomentum.bond – Love the vibe here, everything loads fast and looks super clean.

momentumengine – Taking repeated steps helps projects gain momentum and move forward smoothly.

alliancegrowthcircle – Insightful guidance, messaging highlights productive alliances and shared success.

careeralliance – Form strategic alliances to support career development and advancement.

progressengine – Maintaining attention ensures projects keep moving without unnecessary delays.

Collaborative Opportunity Platform – The concept fits well with global professional networking.

directionenergizesgrowth.bond – Really helpful info, I’ll be coming back to read more soon.

growthallies – Build partnerships that enhance skills and deliver measurable results.

progressbeacon – Clear direction helps energize growth and keeps projects on schedule.

FutureBondAlliance – Well-organized content, main ideas are easy to grasp.

motionstrategycenter – Very informative, focus and movement concepts are easy to understand.

Ищешь грузчиков? грузчики цена помощь при переезде, доставке и монтаже. Аккуратная работа с мебелью и техникой, подъем на этаж, разборка и сборка. Гибкий график, быстрый выезд и понятная стоимость.

Каталог мини-приложений https://tgram.link и ботов Telegram 2026: кликеры, TON-игры, AI-сервисы и крипто-инструменты. Обзоры, рейтинги, инструкции и обновления. Подбор по категориям, безопасности и реальной пользе — всё в одном месте.

TrustedNetworkSphere – Easy to follow, I consistently find valuable insights here.

AllianceSphere – Simple design, ideas are presented logically.

clarityleadsmovement.bond – Nice layout and simple flow, made it easy to find what I needed.

learnlab – Hands-on learning and collaborative creativity in one interactive platform.

GrowthVisionHub – Clean interface, main points stand out naturally and clearly.

collabpartners – Build meaningful relationships that enhance teamwork and outcomes.

growthvision – Modern hub, partnerships reinforce innovation and collective advancement.

BondedHubCircle – Simple interface, I navigated to the content I needed effortlessly.

motionguide – A solid framework helps keep progress steady and focused.

actonideas – Very useful, content highlights why prompt action is essential.

AnchorInsight – Very intuitive navigation, helps apply networking advice effectively.

NextGenGlobalLink – Smooth and clear, navigation flows naturally without confusion.

BondedPathCore – Easy navigation and practical examples, helps me grasp concepts quickly.

forwardmotionactivatednow.bond – Great work on this site, feels polished and surprisingly easy to navigate.

Corporate Bond Circle – Everything is laid out clearly, making the concept easy to grasp.

BondedAllianceGuide – Informative layout and practical examples, makes learning simple and clear.

GlobalUnityAlliance – Minimalist layout, content is easy to scan and understand.

BlueChipBondCenter – Very organized content, easy to read and comprehend.

collaboratepro – Strong partnerships that consistently produce productive outcomes.

SummitAllianceHub – Easy-to-follow resources, learning networking strategies feels effortless.

impactalliance – Strategic connections that enhance collaboration, trust, and performance.

UnityBondResources – Clear tutorials and user-friendly navigation, understanding bond strategies was simple.

SteadfastCircle – Guides are clear and actionable, I rely on this site often.

TrustHeritagePortal – Well-organized resources, I found the guides very helpful today.

CapitalCircleLearning – Practical resources that are easy to navigate and understand.

PTGHub – Informative and easy to navigate, site delivered what I was searching for.

Principles Bond Guide – Step-by-step explanations that simplify complex bond concepts.

claritynavigatorhub – Tips are practical and keep focus on important growth steps.

taskengine – Anchoring workflow with clear direction keeps projects on track.

CoreExpertiseLink – Guides are simple and helpful, understanding strategies was straightforward.

claritysetsdirection.bond – Pretty solid content, I enjoyed reading through the pages today.

TrustedLeadersCircle – Clear structure, messaging is concise and focused.

ProfessionalAllianceHub – Logical flow, content communicates trust and clarity naturally.

BondHeritageResources – Clear and easy-to-use guides, learned key points quickly.

BondedPowerNetwork – Excellent guidance, I absorbed key concepts very efficiently.

humanconnections – Refreshing focus, trust and relationships are front and center.

TrustPathResources – Well-organized articles, I found exactly what I needed quickly.

SharedCapitalResources – Smooth experience and useful tips, concepts are easier to understand now.

NetworkSecureCircle – Well-laid-out guides, pages load quickly and navigation feels natural.

BondEverPortal – Easy-to-use lessons with helpful examples, understanding bonds became easy.

FocusedGrowthLink – Smooth presentation, tips are easy to understand and refer back to.

Capital Trust Tutorials – Practical instructions paired with an intuitive layout for easy navigation.

VisionHubAlliance – Smooth layout and helpful examples, understanding strategies was very straightforward.

directionshapesoutcomes.bond – Smooth experience overall, pages are organized and load without any lag.

GrowthSphere – Concise layout, gives a clear impression of professional growth.

BondedValueLink – Practical guides, content is easy to understand and follow.

SuccessBondGlobal – Organized structure, exploring details feels straightforward.

VisionBondedHub – Clean design, guidance is easy to understand and implement immediately.

CapitalAlliedNetwork – Informative and concise, practical examples are very helpful.

momentumengine – Regular forward steps help visions manifest efficiently.

BondGroupResources – Concise instructions with smooth navigation, learning networking was effortless.

VisionGlobalHub – Informative and practical, learning about finance feels straightforward.

Capital Unity Learning – Organized content and concise tips for easy understanding.

CapitalResourceLink – Practical advice throughout, I learned strategies I can use immediately.

Stability Bond Hub Central – Helpful explanations with a layout that keeps everything easy to follow.

CapitalPathwayLink – Concise tutorials and examples, made understanding strategies simple.

progressmovespurposefully.bond – Interesting site, the structure makes sense and keeps things straightforward.

BondedStrengthResources – Easy-to-follow lessons, the examples really clarified important ideas.

LifelongGuides – Friendly environment, content is straightforward and very informative.

partnerframework – Well-organized concept, strategic collaboration stands out naturally.

BusinessUnityHub – Well-structured layout, information is easy to follow and makes sense.

AllianceHubOnline – Content is informative and visually organized, perfect for learning.

TrustNexusCenter – Practical tutorials with clear explanations, content is very easy to follow.

SynergyNetworkHub – Informative layout, guides make advanced concepts simple to follow.

BondedProsperityResources – Smooth navigation with practical guides, learning was fast and simple.

PrimeCircle – Helpful resources, guides are clear and easy to understand.

Trust Hub Knowledge Base – Smooth navigation and helpful tips improved my skills quickly.

Prime Capital Tutorials – Helpful explanations and clean design make learning easier.

TrustedHarborPortal – Excellent tutorials, the tips are practical and easy to follow.

PillarEdge – Guides are structured and practical, learning is straightforward.

UnityPathInfo – Clear guidance and practical resources, I learned important concepts fast.

Summit Knowledge Hub – Organized pages and actionable content make understanding fast.

EverTrust Education – Structured tutorials and concise guidance make concepts easy to grasp.

directionactivatesprogress.bond – Clean design and clear message, it actually feels trustworthy to browse.

UnitedGrowthPartners – Logical structure, content feels professional and goal-oriented.

UnityBondNetwork – Well-structured and clear, the instructions make learning effortless.

CapitalPartnersCenter – Practical tips and clear tutorials, I quickly applied what I learned.

TrustedNetHub – Informative platform, community contributions are easy to understand.

bondedalliancehub.bond – Organized and reliable content, I found exactly what I needed.

Trust Flow Hub – Great place for practical advice, always discovering new tips and tricks.

capitaltrustline center – Well-organized content allowed me to grasp information quickly.

TrustHubBond – Well-structured and reliable guides, perfect for getting things done fast.

Integrity Bond Academy – Friendly layout and reliable resources help users achieve results quickly.

Capital Group Hub – Smooth design with helpful guides made accessing information quick and easy.

UnityCornerCircle – Concise information, everything feels accessible and reliable.

BondNetworkGuide – Easy-to-follow content, I learned key networking insights today.

BondedTrueNetwork – Easy-to-read content, guides make advanced topics more approachable.

worldwidepartners – Balanced message, partnerships emphasize unity and scalable collaboration.

GrandUnity Knowledge Hub – Practical tutorials and well-organized pages simplified studying complex material.

actionmovesforwardclean.bond – Good read, I found a couple sections that were genuinely useful.

GlobalPartnerCircle – Clear headings, platform feels professional and aligned with shared aims.

DrivenAllianceHub – Smooth design, tutorials are accessible and intuitive.

BondedEver – Easy-to-follow content, I grasped important ideas efficiently.

BondedCornerstoneHub – Clear instructions and reliable content, helps me make informed decisions.

Trusted Bond Hub – Clear layout and helpful guides make navigating this site simple today.

BondCapitalCenter – Smooth navigation and clear explanations, learning bond basics was easy.

EverlastingInsightHub – Content is structured well, makes learning strategies easy and fast.

HeritageHub – Everything is easy to read, resources are structured logically.

Trusted Lineage Portal Central – Practical content and easy-to-use design encourage frequent visits.

CollectiveValue Hub Central – Step-by-step tutorials make tricky subjects simple and approachable.

trustforge.bond learning – Well-laid-out guides and tips make mastering topics straightforward.

BondedInsightPortal – Clear explanations and examples, understanding strategies was very straightforward.

trustaxis learning – Clear lessons and helpful examples make understanding effortless.

BondedCapitalResources – Content is clear, tutorials are concise and straightforward to follow.

trustbridgegroup.bond – Great structure, I found the information on bonds clear and understandable.

GlobalBondNetwork – Minimalist design, messaging is concise and trustworthy for professionals.

StrongBusinessConnect – Clean interface, platform emphasizes purpose and direction.

signalcreatesalignment.bond – Looks great on mobile too, everything feels quick and nicely put together.

HeritageUnityNetwork – Practical guides, content loads fast and layout is very easy to follow.

IroncladCirclePartners – Quick to navigate, layout supports learning without distractions.

TrustCoreGuide – Tutorials are straightforward, very easy to understand quickly.

Circle Bond Network – Well-structured resources that make browsing seamless and enjoyable.

Partners Keystone Learning Hub – Easy language and organization help ideas click quickly.

Bonded Growth Knowledge – Smooth navigation and concise lessons make learning straightforward.

BondedTrust – Clear instructions, guides are actionable and concise.

Trusted Allied Academy – Step-by-step guides and fast access to resources make learning simple.

CapitalSynergyInsights – Well-structured guides, everything is easy to follow and digest.

HorizonsBondPortal – Informative and clear lessons, I found multiple strategies quickly.

integrityaxis.bond tutorials – Navigation is smooth and examples are very practical today.

IntegritySphere – Logical design, strategies are easy to understand and implement immediately.

bondedtrustcore resources – Well-structured tutorials make understanding bonds straightforward.

partnerstrength – Solid theme, connections are positioned with confidence and clarity.

unitydrivenbond.bond – Great content and efficient site performance, everything loads perfectly every time.

CoreAllianceBond – Informative tutorials, I can grasp key concepts without difficulty.

ReliableNetworkHub – Well-structured, information feels clear and consistent.

BondedProsperityPortal – Smooth navigation and clear explanations, I grasped key strategies fast.

BondNetworkPartnerships – Helpful insights, guidance makes connecting with others much simpler.

BondTrustResources – Helpful lessons with practical guidance, I absorbed strategies efficiently today.

Secure Unity Center – Easy navigation and clear wording make browsing comfortable.

Alliance Learning Center – Organized lessons and practical tips made understanding simple.

NoblePartners – Content is concise, guides are easy to follow for beginners.

AllianceKnowledgeHub – Helpful and clear tutorials, made learning complex ideas simple.

Growth Circle Insights – Well-structured pages and helpful advice made learning straightforward.

EnduranceHubBond – Smooth navigation, everything loads fast and explanations are clear.

bondedpillars.bond tips – Well-structured articles make learning new techniques simple and fast.

unitydrivenbond.bond – Loads quickly with easy navigation, I find the information very clear and useful.

TrustGrowthLink – Professional presentation, content is organized, credible, and easy to follow.

SolidarityNetworkPortal – Very clear and actionable tutorials, I applied the tips without difficulty.

trustfoundry learning – Easy-to-follow guides and clear examples helped me understand everything.

MutualCapitalResources – Practical guides and concise tutorials, understanding concepts became easy.

TrustedCapitalNetwork – Informative pages, I learned multiple concepts efficiently.

Bonded Collective Knowledge – Structured content helps users understand topics without confusion.

EvergreenBond Knowledge – Step-by-step tutorials provide practical tips that are simple to apply.

CapitalStrategy – Very useful information, steps and examples are clearly explained.

CapitalBondHub – Structured guides and practical tips make learning simple.

Bonded Legacy Insights – Clean design and actionable tips make using the site easy today.

HeritageNetworkBond – Informative and well-laid-out content, perfect for beginners today.

Bonded Growth Center – Easy-to-follow content and clear structure make navigation simple.

Strength Bond Hub – Well-arranged content delivers insights you can actually trust.

Bond Knowledge Base – A thorough overview that’s approachable for all users.

unitystronghold.bond lessons – Organized tutorials and friendly content make concepts easy to grasp today.

Bond Hub Learning – Smoothly presented resources and step-by-step guides enhance learning today.

bondednexus help – Clear explanations and friendly resources make understanding smooth.

Trusted Resource Hub – Friendly navigation and well-laid-out articles simplify the learning process.

Foundation Alliance Essentials – Practical content and simple design make it easy to trust.

unitydrivenbond.bond – Well-organized and quick to load, navigation is simple and effective.

unitybondcraft.bond tutorials – Organized lessons and examples make challenging ideas easy to grasp.

bondedvaluechain walkthroughs – Clear instructions with helpful tips make navigating content easy.

CovenantPartners Insights – Clear structure and messaging help users feel at ease.

Enduring Guidance Portal – Stepwise tutorials and practical insights make concepts approachable.

Prime Bond Insights – User-friendly pages and practical tips make comprehension effortless.

unitykeystone.bond articles – Easy-to-follow guidance with quick page loads makes research seamless.

bondedtrustway walkthroughs – Friendly layout and concise tips make studying efficient and simple.

Trust Circle Hub – Organized information that makes future-focused decisions simpler.

Core Resource Center – Well-laid-out content with helpful explanations allows fast comprehension.

Future Bond Portal – Clear explanations and structured resources help teams plan efficiently.

capitalties.bond advice – Clear instructions and actionable advice simplified learning for me.

STN Partners – Professional style, content highlights cooperation and joint effort.

capitalbondline insights – Well-laid-out lessons and examples supported fast comprehension.

Capital Insights Hub – Friendly interface and structured advice help users grasp concepts efficiently.

Trusted Bond Central – Intuitive content and smooth navigation make information easy to access.

Synergy Collaboration Site – An interesting structure aimed at uniting compatible businesses.

trustcontinuity.bond guides – Well-organized pages and helpful examples make complex topics easier to follow.

Alliance Link – Information is easy to find, and pages respond quickly.

unitycatalyst tips – Practical advice with well-laid-out lessons makes understanding fast.

Strength Insights Portal – Clear design and helpful examples make navigation fast and effective.

VisionSphere – Easy-to-read, ideas are communicated effectively and feel current.

trustlineage.bond – Clear layout and helpful resources make understanding simple today.

unitybondworks study – Clear instructions and useful lessons simplified complex ideas.

UL Central – Information is accessible, and the website feels user-friendly.

PartnerAllianceHub – Smooth flow of information, strategic insights come across naturally.

BondedGlobalNetwork – Smooth layout, trust and teamwork ideas are highlighted.

bondedcontinuum overview – Simple layout, fast response times, and content that feels authentic.

DirectionLine – Clean structure and easy access to content.

AnchorForward – Smooth navigation with informative guides, exploring was simple.

EngineSphere – Clear sections and useful tools, exploring paths is simple and quick.

Trust Harvest Online – Random visit turned into a productive browsing session.

DreamFlow – Clean layout and imaginative ideas make exploring concepts smooth.

MotionAnchor – Fast-loading sections and clear messaging make browsing efficient.

VisionPoint – Simple layout and clear instructions make planning fast and intuitive.

ClearFocus – Helpful insights shared in a very readable format.

MomentumDock – Smooth navigation with clear instructions makes finding information easy.

JourneyGuide – Clear instructions and organized content make exploring options straightforward.

WireframeWorld – Easy to browse, design pointers are helpful.

FocusBase – Organized tools and structured advice, focusing on tasks feels smooth.

InsightFlow – Clean design, exploring new ideas is simple and intuitive.

TaskTracker – User-friendly design makes it simple to manage multiple tasks.

steadfastlink link – The site feels orderly and the message is easy to understand.

MapReference – Easy-to-follow layout, made locating info simple.

ClarityHub – Easy-to-follow steps, site layout makes understanding tasks simple.

FocusDock – Well-organized content and easy-to-follow instructions simplify learning.

PathFinderLogic – Organized content, navigating the site feels fast and straightforward.

StyleNest – Well-organized interface, browsing and discovering feels effortless.

DirectionController – Organized content and smooth interface make planning actions simple.

Motion Pathway – Easy navigation and clear explanations keep learning effortless.

ActionFlow – Clean layout and powerful features, everything operates smoothly.

ActionActivation – User-friendly structure, exploring information is fast and straightforward.

IntentDock – Helpful resources and clear structure, browsing is fast and simple.

TrendMap – Well-presented tips with lots of visual inspiration.

AlignProgress – Clear guides, navigating the site feels fast and effortless.

BrightPoint – Well-organized resources, finding information is fast and intuitive.

PathForge – Easy navigation and structured resources make exploring strategic ideas effortless.

IdeaBoost – Organized layout, site makes learning and creating simple and intuitive.

bonded core network – The site looks genuine and getting around doesn’t take much effort.

Idea Workshop – Helpful layout encourages quick understanding.

AnchorBase – Clear interface and organized tips, maintaining attention feels natural.

GrowthSpark – Organized guides, browsing the site is smooth and intuitive.

PlanFocus – Practical guidance makes strategy concepts simple and approachable.

FocusCircle – Well-laid pages and helpful tips, applying ideas feels natural.

MotionForge – Practical steps with smooth layout make learning strategies easy.

ModernGuide – Fresh updates keep everything relevant.

MotionRoute – Clear steps, site makes exploring ideas smooth and efficient.

LinkTrack – Friendly pages with clear guidance, navigating strategies feels natural.

PlanetNest – User-friendly interface, discovering content is enjoyable and straightforward.

InsightGrow – Friendly design, discovering strategies is straightforward and simple.

TrustNest – Smooth interface and clear guidance, exploring ideas is simple and natural.

DirectionEdge – Well-organized pages and intuitive tools, shaping direction is straightforward.

PathActivator – Clear resources, site makes following steps quick and effortless.

Momentum System – Clean interface and strong content make planning efficient.

BondedBridge – Friendly pages with clear instructions, navigating strategies feels simple.

TrustNetwork – Practical pointers help users explore resources quickly.

ConnectHub – Friendly interface with helpful tools, connecting ideas is effortless.

VisionDock – Interactive layout and clear instructions make understanding concepts quick and easy.

WealthPath – Structured guidance and concise layout make understanding simple.

strategicbonding overview – Details are presented neatly and don’t feel overwhelming.

ActionZone – The layout is intuitive, making workflow management straightforward.

SkillCreates – Well-structured pages and clear guidance, learning new content is straightforward.

FirstGuide – Organized design, site makes planning and navigation fast.

DirectionFocus – Straightforward guidance with quick access to everything.

BondLine – Smooth menus and concise advice, browsing content is simple.

StrategyDock – Easy-to-read instructions and well-organized content make exploring simple.

DesignBridge – Friendly interface, learning concepts feels effortless and smooth.

CorePath – Organized content and actionable guidance keep projects advancing smoothly.

AnchorPathway – Organized design with practical tips, navigating content feels smooth.

DreamBuilder – User-friendly layout, exploring concepts is smooth and simple.

FinanceWay – Easy guides and clear pointers make learning effortless.

ExecutionVision – Easy-to-navigate layout, resources are practical and learning is fast.

FocusFlow – Intuitive interface, finding information and navigating feels natural.

SecureTrack – Practical pointers help users understand ideas quickly.

BrandSphere – Navigation is clear, and launching projects is straightforward.

MomentumPath – Organized content, understanding steps is fast and straightforward.

UnityPathway – Well-organized pages with practical hints, creating ideas is effortless and fun.

GlobalLens – Smooth layout and helpful guides, understanding trends is easy and intuitive.

DirectionTrack – Easy-to-use layout paired with solid informational content.

AnchorFlow – Step-by-step tips make navigating strategies effortless.

GrowthBase – Logical layout and useful guidance, makes executing growth plans simple.

MindZone – Easy-to-follow layout, understanding concepts feels natural and quick.

IdeaHub – Friendly interface and practical guides make understanding ideas simple.

Thought Structure – Well-arranged content improves comprehension speed.

CoreVision – Smooth layout with clear hints, understanding strategies is fast and simple.

capital bond directory – Visual consistency helps the content come across clearly.

PlanNavigator – Practical content and clear layout make understanding new strategies fast.

MomentumPilot – Practical resources, following steps is straightforward and quick.

MoneyCore – Clear guidance and structured layout simplify learning topics.

PathwayPro – Easy-to-use layout, helpful guides simplify completing steps.

TaskSphere – Navigation is effortless, and everything is clearly explained.

StepFlow – Practical guides, navigating ideas and strategies is easy today.

InsightHub – Clean layout with practical tips, understanding strategies feels natural.

AlignWorks – Intuitive pages and clear guidance, following strategies is simple today.

ExecutionFocus – Clear menus and organized guidance, planning strategies is simple.

VectorBase – Concepts are explained cleanly and simply.

TrustAnchor – Helpful guides and friendly interface, navigating resources feels effortless.

VisionCompass – Organized content, practical tips make navigating and learning effortless.

ClearBridge – Well-organized content, learning concepts feels natural and fast.

ClarityLoopPro – Intuitive interface with well-organized guides makes exploring easy.

SynergyPath – Step-by-step instructions help users understand strategies easily.

Learning Highway – Clear layout supports quick understanding of ideas.

TrustBridge – Structured steps and friendly tips make exploring content easy.

TrustHaven – Smooth design with clear guides, exploring resources is fast and easy.

PlanEngine – Structured layout and useful tips, exploring new ideas is fast and easy.

MotionEdge – Logical sections and helpful insights make exploring motion effortless.

TrailClarity – Friendly design, navigating concepts feels straightforward and simple.

anchorunity website – Straightforward presentation keeps everything accessible.

StrategyHub – Very clear content, and navigating the site feels professional and smooth.

CapitalFlow – Intuitive design with useful hints, exploring content is simple and quick.

InsightPath – Well-laid pages with clear guidance, accessing insights is smooth.

MotionBrief – Simple to use with updates that feel timely.

SignalPilot – Well-laid-out resources and helpful instructions make browsing easy.

UnityFlow – Concise guidance and smooth layout make learning new strategies simple.

Creative Flow – Well-arranged pages create a relaxed experience.

SecureNetwork – Practical advice ensures users follow strategies with confidence.

GrowthChain – Friendly design, exploring ideas feels straightforward and easy.

FlowHub – Smooth interface and practical guides, understanding steps feels effortless.

UnityNetworkFlow – Smooth design and practical tips make exploring strategies effortless.

SynergyHub – Clear guides and smooth layout make understanding strategies effortless.

LegacyLine – Smooth pages with helpful guidance, navigating ideas feels simple today.

VibeDaily – Easy-to-use layout, exploring content feels smooth and pleasant.

ProgressPath – Organized content, navigating tools and guides is quick and easy.

EliteCore – Practical design, navigating content is smooth and efficient.

FlowPathway – Well-laid pages with helpful hints, understanding resources is effortless.

SEOBoost – Very user-friendly interface, makes understanding steps quick and smooth.

GrowthFlow – Well-organized content, making resource exploration smooth and intuitive.

AllianceFlow – Well-structured menus and practical tips, moving through pages feels natural.

PathwayWorks – Smooth design and clear instructions, exploring growth strategies is quick.

ConnectVision – Organized guides and interface, site makes discovering ideas simple and fast.

MomentumVision – Well-laid-out guides and intuitive layout make browsing enjoyable.

TrustBridge – Friendly instructions make browsing ideas effortless.

visit bonded growth line – A clean, up-to-date design with responsive performance throughout.

RootsAnchorPoint – Friendly content and clear guidance, learning strategies feels effortless and easy.

PlanWithPurpose – Clean layout and practical tips, learning new methods is smooth and quick.

ProgressPlanner – Informative guides, site navigation makes understanding easy.

FusionCenter – Friendly design and clear guidance, understanding content is simple today.

FuturePathHub – Clean layout and helpful tips, navigating resources is easy and smooth.

StepVault – Layout is clear, and instructions make following sequences simple.

NetworkUnity – Well-organized pages and concise tips, understanding content is effortless.

InspireHub – Organized guides, navigating concepts feels smooth and efficient.

WealthCircle – Friendly interface and concise tips make learning fast.

ForceBridge – Clear layout, understanding strategies feels effortless today.

GlobalWorks – Organized layout with clear instructions makes finding details simple.

SignalPath – Clear guides and smooth interface, tracking progress is simple and fast.

PureAesthetic – Clear layout, site makes discovering design inspiration fast and smooth.

VisionHub – Well-organized layout with practical hints, understanding resources is smooth.

FinancialPath – Clear explanations simplify browsing for everyone.

UnityBondHub – Friendly interface, organized layout, navigating resources feels fast and effortless now.

WealthNetwork – Well-structured layout ensures following strategies is fast and simple.

MindBond – Smooth structure and practical tips, learning strategies is easy.

ModernPulse – Easy-to-use design, following strategies feels smooth today.

Motion Playbook – Clear steps and seamless navigation make planning simple.

NetworkHub – Clear guides and smooth layout make exploring strategies effortless.

PillarVision – Smooth structure and practical tips, navigating resources is effortless.

BondVision – Friendly layout and concise tips, learning content is effortless.

TrustHub – Smooth interface with practical tips, exploring ideas feels effortless.

SecurePath – Well-laid-out content helps users navigate strategies smoothly.

CapitalPath – Clear steps and smooth interface make content easy to follow.

HeritageNest – Smooth menus and clear guidance, navigating ideas feels easy.

AnchorLine – Friendly interface and clear instructions, learning strategies is easy and smooth.

PartnersPath – Easy-to-follow guidance ensures users can explore strategies intuitively.

useful growth resource – Everything is tidy and the content is easy to read.

unity harbor details – The platform looks professional and well-organized.

WaypointBridge – Well-laid layout with practical advice, exploring content feels easy and smooth.

CapitalAnchor – Step-by-step guidance makes navigating concepts easy.

GrowthAdvisor – Organized interface, learning strategies is straightforward and quick.

secure capital site – Professional layout with information that’s beginner-friendly.

BondNest – Friendly structure with practical tips, browsing ideas is smooth and intuitive.

MoneyPath – Practical tips and organized layout simplify exploring ideas.

start here – Navigation is intuitive and the content is easy to digest.

explore unity bond collective – Information flows naturally, and the concept is clear.

DesignStudio – Smooth navigation, finding new ideas feels natural and enjoyable.

reliable bond craft site – Layout is simple, and explanations are very digestible.

capital trust homepage – Pages are clean and the content is well structured.

trust alignment info – The messaging is clear, and the site feels dependable.

ActionCore – Informative content, site makes exploring tips easy and natural.